Prinzip der gesetzlichen Rentenbesteuerung

Viele Rentner glauben, ihre Rente sei steuerfrei, da sie bereits während ihres Berufslebens Abgaben geleistet haben. Doch das stimmt nicht: Ein wachsender Teil der Rente unterliegt der Steuerpflicht.

Ursächlich dafür ist der mit dem Alterseinkünftegesetz verbundene Systemwechsel hin zur nachgelagerten Besteuerung. Das Prinzip dahinter ist einfach: Beiträge zur gesetzlichen Rentenversicherung werden in der Einzahlungsphase steuerentlastend als Sonderausgaben berücksichtigt. Im Gegenzug unterliegen die später erzielten Altersbezüge der Besteuerung.

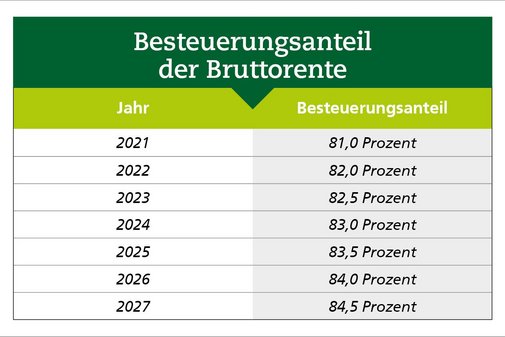

In einem Übergangszeitraum bis zum Jahr 2058 werden die gesetzlichen Renten schrittweise in das neue System überführt. Für jeden neuen Rentnerjahrgang (sogenannte Kohorte) wird die gesetzliche Rente schrittweise höher besteuert. Im aktuellen Jahr 2025 liegt der Besteuerungsanteil schon bei 83,5 Prozent.

Der Besteuerungsanteil der Rente wird also maßgeblich vom Jahr des Rentenbeginns beeinflusst. Für die jeweilige Kohorte (Jahrgang des Rentenbeginns) wird einmalig ein fester Besteuerungsanteil festgelegt. Dieser bleibt für alle Rentner dieser Kohorte lebenslang konstant, unabhängig davon wie sich die Rente später entwickelt.

Wie viel von der Rente ist steuerfrei?

Für alle Rentner, die entweder schon in Rente sind oder bis 2057 in Rente gehen, wird vom Finanzamt ein Rentenfreibetrag errechnet. Der Rentenfreibetrag stellt den Teil der Rente dar, welcher nicht der Besteuerung unterliegt.

Der steuerfreie Anteil wird einmalig im ersten vollen Rentenjahr festgelegt und bleibt dann über die gesamte Laufzeit gleich. Gehen Sie unterjährig in Rente, kann das Finanzamt erst im darauffolgenden Jahr den steuerfreien Anteil rückwirkend festlegen. Ab diesem Zeitpunkt wird dann nur noch der steuerpflichtige Teil bei Rentenerhöhungen angepasst.

Das System verdeutlicht also: Wer früher in Rente geht, profitiert langfristig von einem höheren steuerfreien Anteil.

Folgende Tabelle bietet einen guten Überblick über die anteilige prozentuale Besteuerung der Renten für die aktuellen Jahre:

Wann tritt die Steuerpflicht ein und eine Steuererklärung muss abgegeben werden?

Rentner müssen eine Steuererklärung abgeben, sobald ihr Gesamtbetrag der Einkünfte den jährlichen Grundfreibetrag überschreitet. Bei Ehegatten ist der doppelte Grundfreibetrag maßgebend.

Der Gesamtbetrag der Einkünfte setzt sich zusammen aus der Summe aller Einkünfte, abzüglich diverser Freibeträge, unter anderem dem Altersentlastungsbetrag. Zu den Einkünften zählen nicht nur die Einkünfte aus der gesetzlichen Rente, sondern beispielsweise auch Einkünfte aus privaten Renten, Einkünfte aus Vermietung und Verpachtung und Einkünfte aus anderen Einkunftsarten.

Für Ledige lag der Grundfreibetrag 2024 bei 11.784 Euro, für Verheiratete verdoppelte sich dieser auf 23.568 Euro. Im Jahr 2025 erhöht sich der Grundfreibetrag auf 12.096 Euro, Ehegatten liegen bei 24.192 Euro.

Die steuerliche Situation sollte deshalb jedes Jahr geprüft werden, um ein unbemerktes Abrutschen in die Abgabepflicht zu vermeiden.

Häufig werden Rentner zusammengefasst unbemerkt steuerpflichtig, wenn…

- die eigene Rente erhöht wird,

- der Lebenspartner verstirbt oder

- zusätzliche Renten oder weitere Einkünfte bezogen werden.

Welche Freibeträge und weitere Steuerermäßigungen können Rentner nutzen?

Rentner können neben dem Grundfreibetrag weitere Freibeträge und Abzugsmöglichkeiten nutzen, um die eigene Steuerlast zu senken:

- Werbungskostenpauschbetrag von 102 Euro – wer höhere Werbungskosten hat, sollte diese zusätzlich in Anlage R eintragen.

- Sonderausgaben wie Beiträge zur Kranken- und Pflegeversicherung

- Außergewöhnliche Belastungen – besitzen Sie einen Grad der Behinderung von mindestens 20 Prozent oder haben Krankheitskosten, die zwangsläufig entstanden sind, wie beispielsweise Kosten für medizinische Hilfsgeräte, Arztkosten oder der Eigenanteil an Medikamenten, können Sie dies steuerlich geltend machen, sofern die zumutbare Eigenbelastung überschritten wird.

- Haushaltsnahe Dienstleistungen – sind Handwerkerkosten und andere Dienstleistungen angefallen, die bei Ihnen im Haushalt ausgeführt werden, können die Lohnkosten ebenfalls steuerlich berücksichtigt werden.

Liegt Ihr Gesamtbetrag der Einkünfte über dem Grundfreibetrag, lohnt sich das Absetzen von abzugsfähigen Kosten in der Steuererklärung, um die drohende Zahllast zu senken. Durch die Abzüge und Freibeträge kann die persönliche Steuerlast oftmals sogar auf null reduziert werden.

Wann lohnt sich eine freiwillige Steuererklärung für Rentner?

Auch wenn keine Steuererklärungspflicht besteht, kann es sich auch für Rentner lohnen freiwillig eine Steuererklärung abzugeben. Dies ist vor allem dann der Fall, wenn Einkünfte aus Kapitalvermögen vorliegen, wie etwa Zinsen, Dividenden und Aktiengewinne. Dann führt die Bank nämlich automatisch Kapitalertragsteuer in Höhe von 25 Prozent zuzüglich 5,5 Prozent Solidaritätszuschlag der Kapitalertragsteuer ab, sofern der Bank kein Freistellungsauftrag vorliegt.

Haben Sie also unterjährig keinen Freistellungsauftrag an die Bank übermittelt oder profitieren von der Günstigerprüfung wenn Ihr persönlicher Steuersatz unter den 25 Prozent Kapitalertragsteuer liegt, lohnt sich die freiwillige Abgabe.

Besuch und Vorstellung beim Seniorenbeirat der Stadt Thalheim / Erzgebirge

„Heimspiele“ sind immer am schönsten und so war es Michael Thriemer eine Freude, Ende Oktober einer Sitzung des Seniorenbeirates der Stadt Thalheim im Erzgebirge beizuwohnen. Kernthema seines Vortrages war natürlich auch hier die Barrierefreiheit und die Vorstellung der Fachstellen-Funktion des VdK für Südwestsachsen im Rahmen der Richtlinie Wohnraumanpassung. Auch die Arbeit und Struktur des Sozialverbandes VdK Sachsen e.V. wurde ausführlich vorgestellt.

Wie im ländlichen Raum üblich war man mit der Mehrzahl der Anwesenden Mitglieder des Beirates persönlich bekannt – auch Bürgermeister Nico Dittmann ließ es sich nicht nehmen, durch die Sitzung zu führen und folgend Fragen zu beantworten. Organisiert und unterstützt wurde man bestens von Mitarbeiterin Celine Weiß, die sich um das Thema Bürgerbeteiligung in der Stadt kümmert.

Kurzweilig vergingen die gut zwei Stunden Austauschzeit und am Ende ging man mit vielen Erkenntnissen und Erfahrungen auseinander. Es zeigte sich einmal mehr, wie wichtig derartige Veranstaltungen und Informationsveranstaltungen gerade im ländlichen Raum sind.

Azubi-Schulungstag bei der CVAG

Anfang November stand dann ein schon lange geplanter Tag bei der Chemnitzer Verkehrs-AG an, nämlich zur Schulung von Auszubildenden hinsichtlich wichtiger Themen wie Barrierefreiheit, Sensibilisierung im Umgang mit mobilitätseingeschränkten Fahrgästen und Vermittlung von Grundwissen zu DIN-Normen, aktuellen Zahlen und Fakten sowie Erläuterungen zu weiteren Anliegen rund um dieses Themenfeld.

Maßgeblich zusammengewirkt haben bei der Durchführung und Organisation dieser Schulung die Inklusionsbeauftragte der Stadt Chemnitz, Frau Petra Liebetrau, unser KV-Chemnitz-Vorstandsmitglied Anja Lippmann, Lars Geithner vom Blinden- und Sehbehindertenverband Sachsen e.V. und Michael Thriemer vom Projekt „ÖPNV für alle“ beim Sozialverband VdK Sachsen.

Nach einer kurzen theoretischen Einführung ging es mit den jungen Menschen der verschiedenen Lehrjahre, überwiegend in Ausbildung zum Berufskraftfahrer befindlich, in die Praxis -sprich: an und in den Linienbus. Hier wurde das Einsteigen und Aufstellen mit dem Rollstuhl, das Einsteigen mit einem Blindenlangstock und das entsprechende Verhalten im Umgang miteinander geübt. Erstaunliche Erkenntnisse gab es dabei unter dem Motto: „nichts über uns ohne uns“. Das heißt unter anderem, einen Menschen mit Mobilitätseinschränkung zunächst einmal höflich zu fragen, ob er Unterstützung benötigt. Andererseits gab es aber auch Hinweise zur besseren Kommunikation untereinander, um Missverständnissen vorzubeugen. Dank der Erfahrungen aus dem „CVAG-Sommer“ 2022, bei dem über 300 Straßenbahnfahrerinnen und Straßenbahnfahrer geschult wurden, konnte man als eingespieltes Team auftreten und vor allem nach der Mittagspause, beim Verzehren von Nahrungsmitteln in völliger Dunkelheit, für Aufmerksamkeit sorgen.

Podcast Aufnahmen im Kasten

Richtung Jahresende wurden auch die zwei nächsten Aufnahmen des VdK-Podcasts „Einsteigen bitte – der Mobilitätspodcast mit Michael Thriemer“ in Plauen unter Dach und Fach gebracht. Bei den kurzweiligen Aufnahmen kamen zwei durchaus bekannte Vertreter von Menschen mit Mobilitätseinschränkungen zu Wort – die insgesamt dritte Folge soll noch im ablaufenden Jahr veröffentlicht werden. Man darf gespannt sein.

Impressionen VdK-Stand zum Flöhatalbahn-Jubiläum

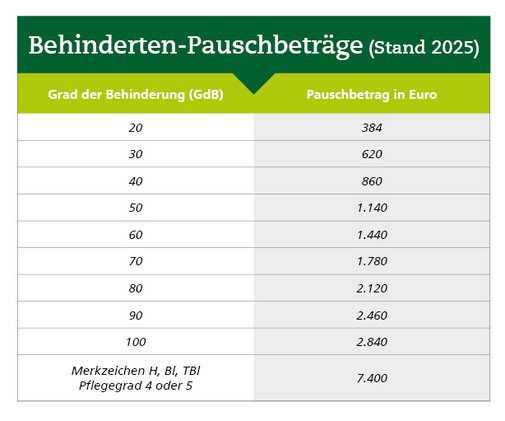

Menschen mit Behinderung haben oft höhere Lebenshaltungskosten durch medizinische Behandlungen oder spezielle Hilfsmittel. Um diese finanziellen Belastungen teilweise auszugleichen, gibt es den Behinderten-Pauschbetrag. Dieser ermöglicht es, bestimmte Aufwendungen unkompliziert steuerlich geltend zu machen. Der VdK-Kooperationspartner Steuerring erläutert alles Wissenswerte.

Durch den Behinderten-Pauschbetrag sind regelmäßige und typische Kosten abgedeckt, die im Zusammenhang mit der Behinderung stehen. Dazu zählen unter anderem medizinische Behandlungen und Medikamente, die nicht von der Krankenkasse übernommen werden, Kosten für Mobilität, (zum Beispiel Umbauten am Auto) oder Kommunikationshilfen wie

ein Gebärdensprachdolmetscher.

GdB ist Voraussetzung

Anspruch auf den Behinderten-Pauschbetrag haben alle Menschen, denen ein Grad der Behinderung (GdBkurz fürGrad der Behinderung) von mindestens 20 zugeteilt wurde. Die Höhe des Behinderten-Pauschbetrags richtet sich nach dem Grad der Behinderung (GdBkurz fürGrad der Behinderung) – je höher der Grad der Behinderung, desto höher fällt auch der Behinderten-Pauschbetrag aus.

Um den Behinderten-Pauschbetrag geltend zu machen, müssen Steuerpflichtige ihren Grad der Behinderung einmalig beim Finanzamt nachweisen. Nachdem der Grad der Behinderung im System des Finanzamts hinterlegt wurde, wird der Pauschbetrag in künftigen Steuererklärungen automatisch anerkannt – ohne weitere Nachweise. In der jährlichen

Steuererklärung füllen Sie dann die Anlage „Außergewöhnliche Belastungen“ aus, um den Behinderten-Pauschbetrag in Anspruch zu nehmen.

Falls der Grad der Behinderung erst nachträglich festgestellt wurde, kann der Behinderten-Pauschbetrag unter bestimmten Voraussetzungen auch rückwirkend in Anspruch genommen werden.

Übertrag möglich

Der Behinderten-Pauschbetragkann ausschließlich von Kindern auf ihre Eltern oder von einem Ehegatten hälftig bei Einzelveranlagung auf den anderen übertragen werden.

Tipp: Wenn Ihre regelmäßigen Kosten den Behinderten-Pauschbetrag überschreiten, können Sie statt der Pauschale auch die tatsächlichen Kosten als außergewöhnliche Belastungen in der Steuererklärung geltend machen.