Kurz erklärt: der Behinderten-Pauschbetrag

Der Steuerring erläutert, wer ihn bekommt und wie man ihn beantragt.

Menschen mit Behinderung haben oft höhere Lebenshaltungskosten durch medizinische Behandlungen oder spezielle Hilfsmittel. Um diese finanziellen Belastungen teilweise auszugleichen, gibt es den Behinderten-Pauschbetrag. Dieser ermöglicht es, bestimmte Aufwendungen unkompliziert steuerlich geltend zu machen. Der VdK-Kooperationspartner Steuerring erläutert alles Wissenswerte.

Durch den Behinderten-Pauschbetrag sind regelmäßige und typische Kosten abgedeckt, die im Zusammenhang mit der Behinderung stehen. Dazu zählen unter anderem medizinische Behandlungen und Medikamente, die nicht von der Krankenkasse übernommen werden, Kosten für Mobilität, (zum Beispiel Umbauten am Auto) oder Kommunikationshilfen wie

ein Gebärdensprachdolmetscher.

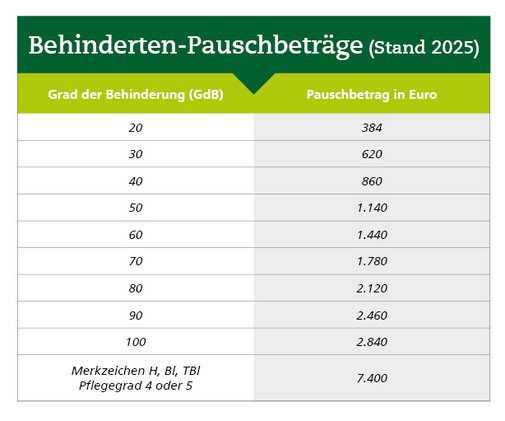

GdB ist Voraussetzung

Anspruch auf den Behinderten-Pauschbetrag haben alle Menschen, denen ein Grad der Behinderung (GdBkurz fürGrad der Behinderung) von mindestens 20 zugeteilt wurde. Die Höhe des Behinderten-Pauschbetrags richtet sich nach dem Grad der Behinderung (GdBkurz fürGrad der Behinderung) – je höher der Grad der Behinderung, desto höher fällt auch der Behinderten-Pauschbetrag aus.

Um den Behinderten-Pauschbetrag geltend zu machen, müssen Steuerpflichtige ihren Grad der Behinderung einmalig beim Finanzamt nachweisen. Nachdem der Grad der Behinderung im System des Finanzamts hinterlegt wurde, wird der Pauschbetrag in künftigen Steuererklärungen automatisch anerkannt – ohne weitere Nachweise. In der jährlichen

Steuererklärung füllen Sie dann die Anlage „Außergewöhnliche Belastungen“ aus, um den Behinderten-Pauschbetrag in Anspruch zu nehmen.

Falls der Grad der Behinderung erst nachträglich festgestellt wurde, kann der Behinderten-Pauschbetrag unter bestimmten Voraussetzungen auch rückwirkend in Anspruch genommen werden.

Übertrag möglich

Der Behinderten-Pauschbetragkann ausschließlich von Kindern auf ihre Eltern oder von einem Ehegatten hälftig bei Einzelveranlagung auf den anderen übertragen werden.

Tipp: Wenn Ihre regelmäßigen Kosten den Behinderten-Pauschbetrag überschreiten, können Sie statt der Pauschale auch die tatsächlichen Kosten als außergewöhnliche Belastungen in der Steuererklärung geltend machen.